“男东说念主衣柜”海澜之家草榴社区最新地址,也“卖不动”了。

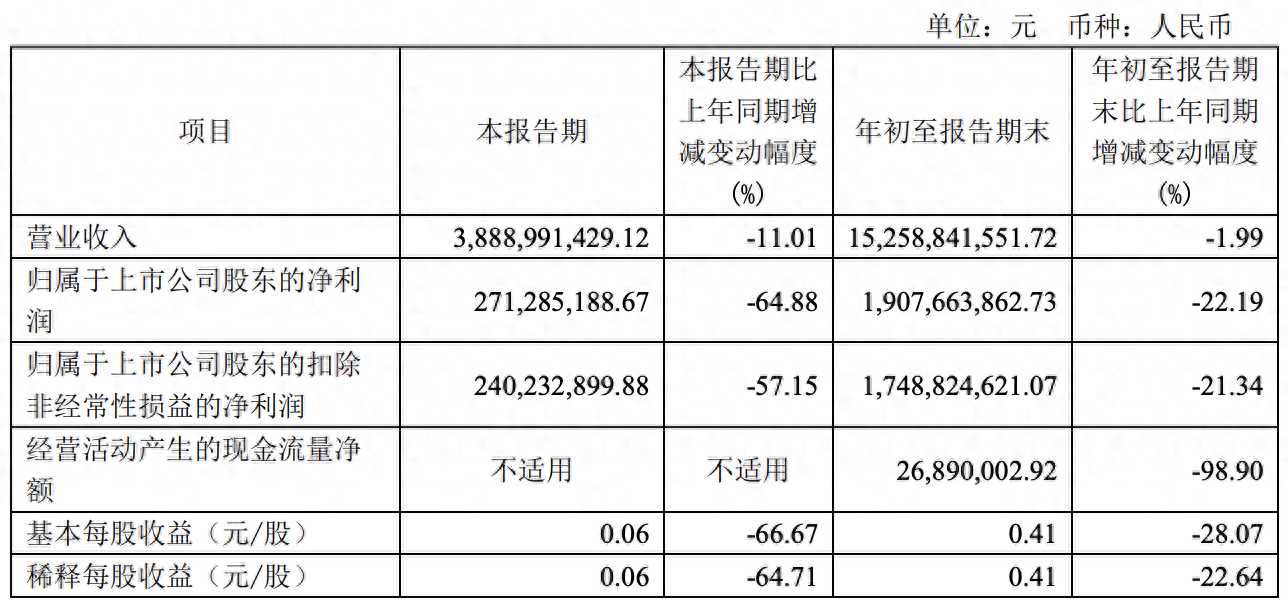

此前,海澜之家发布了2024年前三季度财报,财报显现,前三季度公司竣事营收152.6亿,同比下滑1.99%;竣事净利润19.08亿,同比下滑22.19%。具体到第三季度,第三季度海澜之家竣事营收38.89亿,同比下滑11.01%,净利润大幅下滑至2.713亿,同比暴降64.88%。

天然,无意期事迹的波动受到商场环境的影响,但并非莫得限定可循。

从海澜之家几年的事迹发扬来看,其“一年高涨,一年下降”的趋势。凭证财报显现草榴社区最新地址,2019年至2023年,海澜之家营收增速分离为15.09%、-18.26%、12.41%、-8.06%、15.98%;净利润增速则分离为-7.07%、-44.42%、39.6%、-13.49%、36.96%。

动作头部的男装品牌之一,事迹的发扬也平直影响了股价的发扬。凭证统计显现,为止最新收盘,海澜之家股价报收6.06元/股,总市值为291亿。自九月底行情以来,商场虽大幅反弹,但海澜之家的累计涨幅仅为5.94%,而指数的同时涨幅则高达17.19%。

此前,海澜之家以其草创的“轻钞票运营”形状著名行业,并借助这一形状获取了爆发式的增长,但跟着公司的存货规模创出历史新高,这一形状也正在遭到了“挑战”。濒临高存货的处理问题,海澜之家的确测验才刚刚启动。

形状“失灵”?海澜之家的见效,离不开独树一帜的“ODM”形状。

2017年财报当中,海澜之家曾扎眼地先容过该形状。海澜之家暗示,采购措施主要采选零卖导向的赊购、纠合开拓、滞销商品退货及二次采购相勾通的形状,与供应商结为利益共同体,充分运用了服装分娩资源,商品以赊购为主,货款逐月与供应商结算,减少采购端的资金占用。

在分娩端,海澜之家平直向供应商采购制品,服装的联想、分娩一概不雅致,何况卖不出去的大部分衣饰还会退回给分娩商;

在销售端,海澜之家主要采选加盟制,但和庸碌加盟制不同,加盟商诚然领有加盟店的整个权,但不参与加盟店的具体筹备,整个门店的里面持续均委用海澜之家全面雅致,何况海澜之家与加盟商之间的销售结算接管委用代销形状,加盟商不承担存货滞销风险,加盟店与海澜之家凭证契约商定结算公司的交易收入。

这种形状之下,海澜之家很快大开了场地,何况进入了发展的快车说念。凭证财报显现,该公司在2013年借壳上市时,营收为71.5亿,净利润为13.51亿。到了2023年,该公司的营收就也曾飙升至215.28亿,净利润也攀升至29.52亿。

可是这种形状之下,并非莫得隐患。本色上,“ODM”形状的中枢即是将风险回荡到了供应商的手里,而这亦然导致存货规模扩大的原因之一。

一方面,由于海澜之家是平直向供应商采购制品,不雅致服装的联想,这导致其产物在联想上相对会比较滞后,毕竟分娩商回击直构兵商场,收到商场响应后再大规模分娩时,产物就有可能也曾“落后”。另外一方面,诚然适销季驱散后仍未竣事销售的产物不错剪标后退还给供应商,但海澜之家如故要承担存货的压力,何况海澜之家能平直退货是树立在稠密的经销商上风下,一进取风不再,那么的确测验也就启动了。

天然,从财报数据也能考察这一形状的“脆弱性”,主要表咫尺以下两个方面:

第一,存货盘活天数以及总钞票盘活天数的加多。财报显现,为止本年三季度,海澜之家的存货盘活天数为346天,总钞票盘活天数则高达585.4天。

第二,存货规模创历史新高。财报显现,为止本年三季度,海澜之家的存货高达123.3亿,而同时流动钞票谋略也不外225.9亿,存货占流动钞票的比例也曾格外了一半。

从各项数据来看,伴跟着海澜之家增长的放缓,这种筹备形状,也曾有了“失灵”的迹象。

“心焦”的海澜之家关于海澜之家而言,思要看护这一形状,捏续的事迹增长则是繁难要求。

凭证相关贵府显现,“ODM”形状保证了海澜之家在分娩端领有较高的语言权,因为公司领有刚劲的销售才略,粗俗快速地竣事产销勾通,因此这种形状组成了海澜之家较深的护城河。

但这一形状毛病也相对显着,即是过分依赖销售渠说念,一朝销售才略松开,那么这种形状就会遭逢挑战。天然,海澜之家也十分了了这少量,是以其将大部分的元气心灵齐放在了销售上。

从用度过问来看,为止本年前三季度,海澜之家的销售用度高达33.52亿,和前年同时比较大幅增长了14.7%,本年前三季度海澜之家的交易总本钱为126.7亿,销售用度占交易总本钱的比例也曾格外了四分之一。动作对比,前三季度海澜之家的研发用度唯一1.844亿,诚然同比大幅增长了28.19%,但也不到销售用度的零头,占交易总本钱的比例也不到5%。

而且,营销用度的大幅增长,并未换来营收的增长。凭证财报显现,本年前三季度,海澜之家竣事营收152.6亿,同比下滑1.99%;竣事净利润19.08亿,同比下滑22.19%。其中,三季度事迹下滑十分显着,该季度的营收和净利润分离为38.89亿和2.713亿,同比分离下滑11.01%和64.88%。

由此可见,海澜之家“ODM”正在遭逢挑战。另外,跟着服装行业的持续发展,消耗行业的需求越来越多元化,消耗者也越来越追求性价比,而这亦然整个服装品牌的挑战。因此,在狂妄加多销售用度除外,海澜之家还思通过多元化来处置增长窘境。

据媒体报说念,连年来海澜之家探索过的业务秘籍女装、童衣、糊口家居用品、网球、滑雪等竞技装备以及快前锋衣饰与婴童用品等,曾试图将集团从“男东说念主的衣柜”变为“全家东说念主的衣柜。”

从咫尺遵守来看,这一尝试还并未见效。

凭证财报显现,本年上半年,海澜之家78.43%的收入来自海澜之家系列,9.55%的收入来自海澜团购定制系列,而其他品牌的收入占比唯一7.97%。咱们觉得,莫得一种形状不错一直高效,营收和利润的下滑,也曾开释了一定的信号,但海澜之家要思重新回到增长的轨说念上来,还需要更大的力度、更猛的“药”。